北大第六医院黄牛号贩子票贩子代网上预约代挂号电话蹚出亏损泥潭 新能源车险加速走向分化

黄牛号贩子跑腿代挂号(13241153586)微信需要挂号联系客服(13241153586)各大医院服务项目!专家挂号,办理住院加快.检查加快,产科建档,指名医生挂号北京,上海,南京,天津.广州,各大医院代挂号

“我的蔚来ES8保费过万,省下的油钱都用来买保险了。”北京张女士在2025年续保时发现,尽管全年未出险、无交通违法,保费仍比上一年上涨了近2000元。

不过,新华网调查发现,新能源汽车续保并非价格普涨。以北京的一位小米SU7车主为例:2025年出险后,今年续保时不仅没有涨价,反而接到多家保险公司的报价电话,价格比前一年要低。

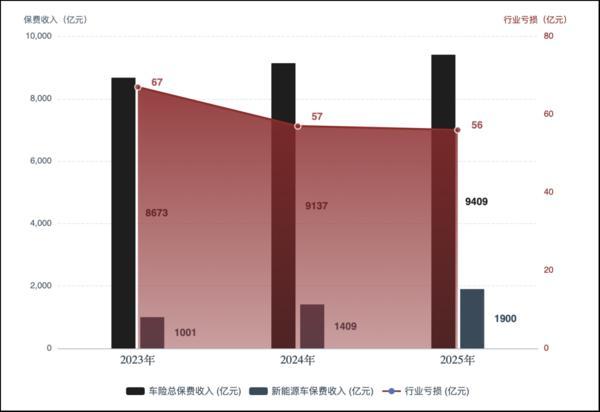

中国保险行业协会2026年第一次例行新闻发布会发布数据显示,2025年全行业新能源车险保费收入达1900亿元,同比增长近35%,占车险总保费的比重首次突破两成。而中国精算师协会数据显示,同期全行业新能源车险承保亏损56亿元,143个车系赔付率超过100%。

新能源汽车保费涨跌分化表象之下,行业需走出“增收仍亏损”的境况。

2023年至2025年行业车险保费收入及亏损趋势(数据来源:国家金融监督管理总局、中国保险行业协会、中国精算师协会等 新华网制图)

困局何来?

保险的本质是让保费与风险对价,但新能源车险面临阶段性定价失灵。

中国精算师协会执行副会长兼秘书长张晓蕾曾表示:“新能源车险车均风险成本约为燃油车的2.2倍,而保费仅为燃油车的1.7倍。”

北京大学应用经济学教授、清华大学五道口金融学院中国保险与养老金融研究中心原研究负责人朱俊生在接受新华网采访时分析,新能源汽车的充电事故、电池损害等独特风险,以及驾驶行为、营运模式等差异,要求精算模型需重构风险识别框架,整合多维风险因子与动态定价能力。但日均行驶里程、驾驶习惯等区分驾驶行为规范与高风险驾驶的关键数据大部分掌握在车企手中,保险公司较难获取。头部险企已利用车联网、Telematics(远程信息处理)等技术初步实现按个体风险定价,因而大规模应用仍需要长期数据积累、模型精细化和法规配套等支持。

赔付成本高企是亏损的另一推手。

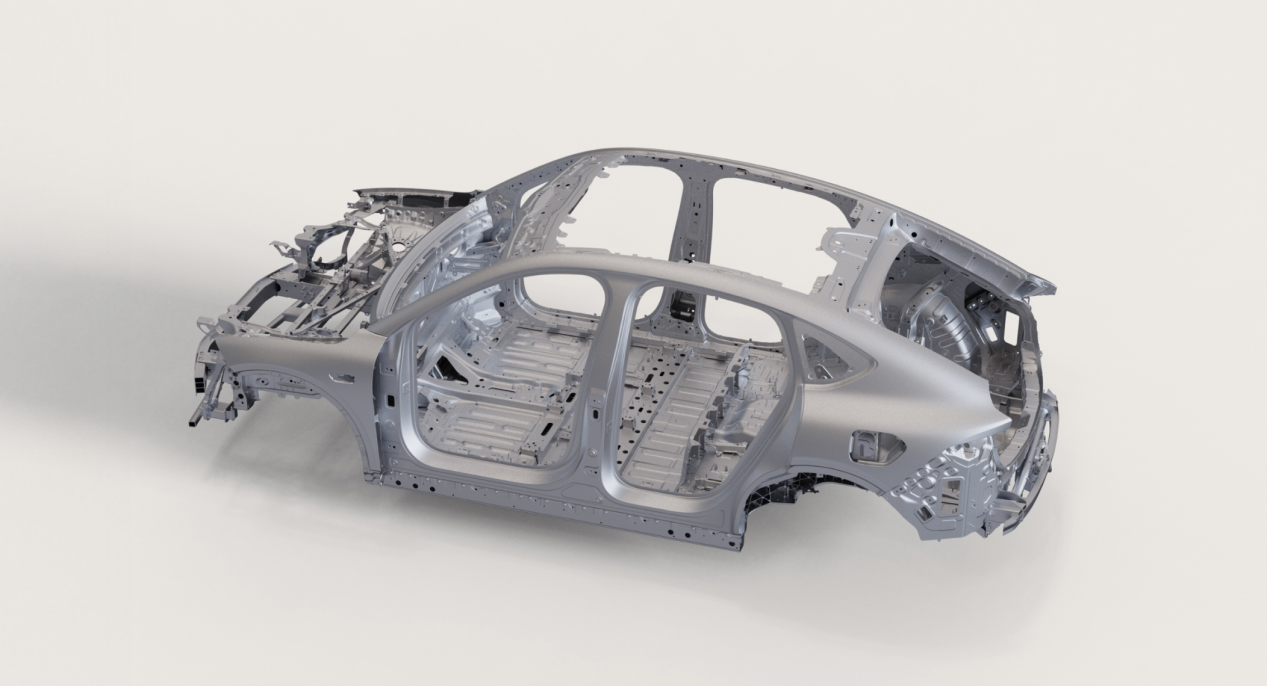

采用一体压铸技术的新能源汽车模型(来源:NIO蔚来汽车官网)

对外经济贸易大学保险学院院长谢远涛在接受采访时表示,新能源汽车三电系统、智驾模块的维修权限攥在主机厂手里,保险公司几乎没有议价空间。一体化压铸技术将上百个零部件整合为单一构件,哪怕轻微剐蹭也只能整套更换。激光雷达、毫米波雷达等感知元件布设在易磕碰位置,更换必须重新标定,“硬件加标定”的双重成本,传统精算模型里根本没有对应因子。

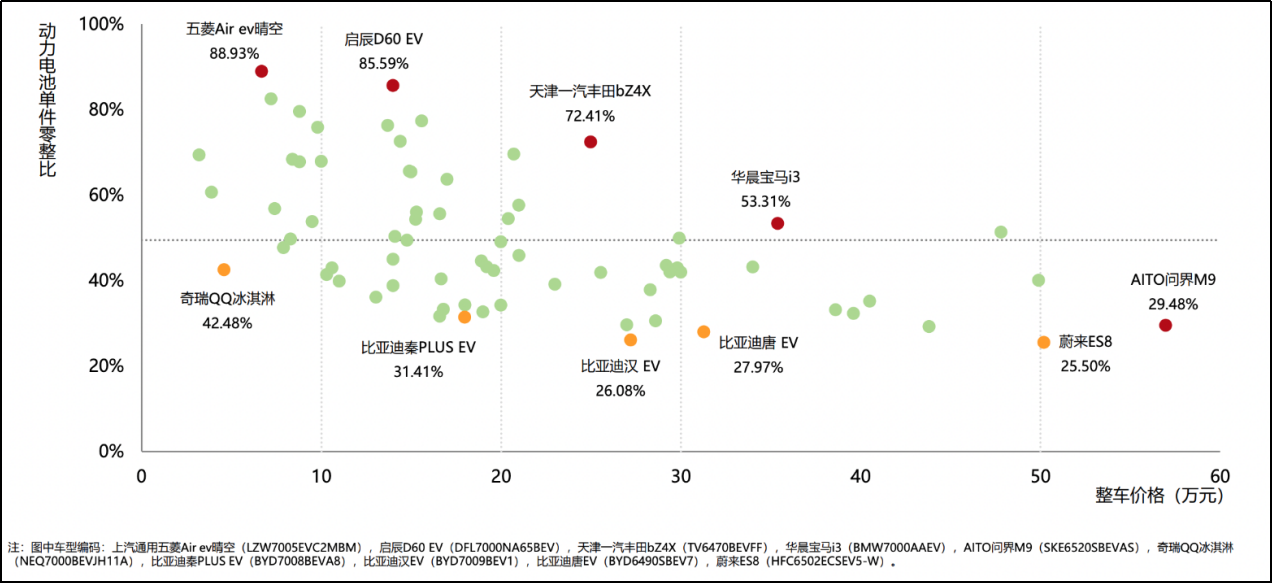

纯电动汽车动力电池单件零整比分布(来源:中保研汽车技术研究院《第二十期汽车零整比研究报告》)

中保研汽车技术研究院2025年发布的《第二十期汽车零整比研究报告》显示,70款新能源样本车型中,纯电车型动力电池单件零整比均值为49.59%。这意味着,仅更换一块电池的费用,平均占到整车售价近一半。

风险错配致使普通车主替高风险行为买单。

中国精算师协会数据显示,非营运(新能源)车辆保险平均价格仅为营运(新能源)车辆的一半左右。

记者调查印证了这一差距:有北京比亚迪秦PLUS网约车车主反映,其营运车险年保费10000多元,而同款家用车险年保费约7000元。部分车主利用这一价差,将运营车辆以“非营运”性质投保。此类车辆出险概率高,赔付远超所缴保费。当保险公司无法精准区分车辆实际使用性质时,亏损便通过精算模型分摊到同车型所有车主,导致零出险的家用车车主保费被动上涨。

政策已关注该问题。2025年1月,国家金融监督管理总局等四部门联合发布《关于深化改革加强监管促进新能源车险高质量发展的指导意见》提出,“鼓励财险公司依法使用网约车平台企业提供的新能源网约车运营安全情况等信息,合理确定自主定价系数,促进风险与定价相匹配。”

谁在破局?

困局之下,市场各方主动寻求解法。

需要挂号联系客服 北京上海南京广州天津西安医院黄牛号贩子跑腿代挂号