医学科学院整形外科医院黄牛号贩子票贩子代网上预约代挂号电话诺德基金王宪彪 | 2026年债券市场展望:震荡中的机遇与布

黄牛号贩子跑腿代挂号(13241153586)微信需要挂号联系客服(13241153586)各大医院服务项目!专家挂号,办理住院加快.检查加快,产科建档,指名医生挂号北京,上海,南京,天津.广州,各大医院代挂号

一、2025年度债市复盘

2025年,国内资本市场呈现较显著的“股强债弱”格局。债市全年震荡走弱,年初即回吐去年末因提前交易降准降息预期而累积的涨幅,此后走势逐步与基本面数据背离,这一特征在10年期及以上长期债券中较为明显。与此同时,A股市场在海内外科技主题驱动、经济复苏预期升温以及政策利好支撑下,表现相对强劲。

上图数据来源于DM查债通,数据截止2025年12月16日。指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

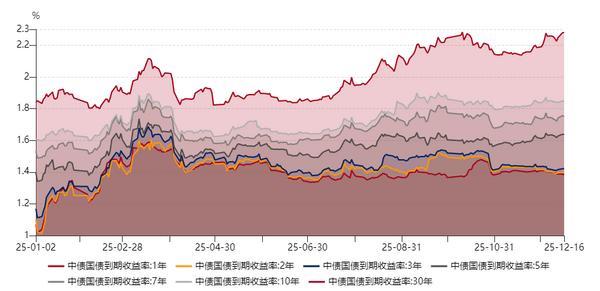

利率债方面,年初受人民币汇率波动加剧影响,央行流动性投放优先侧重于稳定汇率,并叠加降准、降息预期迟迟未能落地,短端利率出现较为明显的回调,期限利差持续收窄。全年来看,利率债仅出现过一轮由中美贸易摩擦驱动的趋势性上涨。随着5月7日央行实施50BP降准及10BP降息,加之此后中美高层谈判推进、加征关税措施暂缓,市场在股债“跷跷板”效应与公募债基费率改革政策的共同影响下,长端利率逐步转为震荡走弱格局。短端则受益于资金面保持宽松,波动相对有限,期限利差由此持续走阔。

上图数据来源于WIND,数据截止2025年12月16日。指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

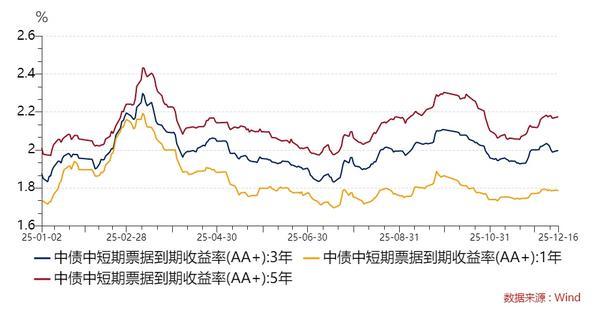

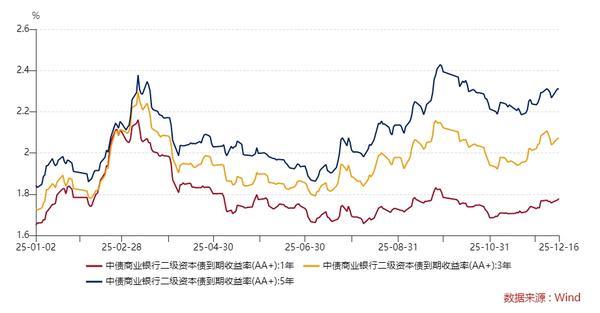

信用债方面,上半年信用利差整体呈现收窄态势。尽管化债政策对弱资质区域平台的信用修复作用有限,非标融资违约事件也时有发生,但城投债的刚性兑付预期依然存在,通过信用下沉获取票息的性价比相对较低。进入下半年,城投债、银行二级资本债和永续债的期限利差与信用利差双双走阔,当前这类资产已显现出一定的票息配置价值。

上图数据来源于WIND,数据截止2025年12月16日。指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

二、2026年度债市展望

展望2026年,国内资本市场有望呈现股债共振上行的格局。股市方面,或继续受益于美元降息周期和国内政策支持的托底;债市逻辑则可能重新回归基本面弱修复这一主线,短端利率有望在持续宽松的资金面环境中保持相对优势;长端利率则需关注财政发力背景下政府债券的供给影响,以及其对融资成本调控的要求,预计将在“上有顶、下有底”的区间内呈现偏强震荡走势。

(1)政策面

2025年政策层面延续“实施更加积极的财政政策”与“适度宽松的货币政策”的总体定调。财政政策方面,主要通过扩大财政赤字加以落实,对社融增长和债务化解起到了较为明显的拉动作用。然而,货币政策的实际执行与市场预期存在一定差异。全年仅实施一次降准和一次降息,幅度均较为克制。在操作工具上,MLF与14天OMO均改为美式招标,10月央行亦首次在公开市场开展国债买卖。这些举措均体现出当前货币政策更加强调“精准滴灌”的结构性导向。

展望2026年,中央经济工作会议对货币政策的定调延续“适度宽松”,强调“保持社会融资条件相对宽松”并“灵活高效运用降准降息等多种政策工具”。预计货币金融环境整体仍将保持呵护态势,不会主动转向紧缩,若市场流动性被动收紧,央行可能适时进行对冲操作。这也意味着,主动实施降准、降息的频率和幅度或相对有限。加之2024年末抢跑教训在前,即便未来降准降息超出预期,债券市场也难以出现趋势性上涨行情。财政政策方面,“保持必要的财政赤字、债务总规模和支出总量”,预计赤字率或不低于4%,财政扩张仍将保持一定力度。

(2)资金面

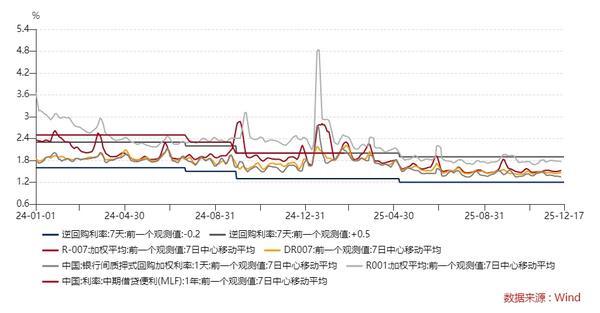

2025年年初,受稳汇率需求影响,市场资金价格一度持续上行。此后,随着央行进一步强化7天期公开市场操作(OMO)利率的核心政策利率地位,其对资金价格与供给的调控更趋精准,资金面波动显著收敛,价格走势趋于平稳,市场流动性预期整体保持稳定,未出现大幅波动。

需要挂号联系客服 北京上海南京广州天津西安医院黄牛号贩子跑腿代挂号